El asiento de cierre es un registro contable que se realiza para cerrar la contabilidad de un ejercicio.

El asiento de cierre consiste en saldar todas las cuentas patrimoniales de la empresa y dejarlas con saldo cero. Acto seguido realizaremos el asiento de apertura donde activaremos de nuevo las cuentas patrimoniales

El asiento de cierre se realiza al final del ejercicio contable, coincidiendo por norma general con el cierre del año fiscal (31 de diciembre).

El asiento de cierre es fundamental en el proceso contable porque permite «resetear» las cuentas al final del período contable, dejando un saldo de cero para el inicio del nuevo ejercicio.

Con anterioridad a este asiento se ha debido de realizar el asiento de regularización, en el que todas las cuentas temporales se abonan y cargan en la cuenta de resultado del ejercicio (129).

Al realizar el asiento de regularización, se transfieren las ganancias o pérdidas obtenidas a la cuenta de capital o patrimonio, reflejando así el impacto en la situación financiera de la empresa.

Este procedimiento es crucial para presentar un estado financiero preciso y actualizado, permitiendo una mejor evaluación de la rentabilidad y solidez económica del negocio al cierre del período.

Las cuentas afectadas por el asiento de cierre son las siguientes:

- Cuentas de Activo. Debido a que la naturaleza de estas cuentas es de saldo “deudor”, para poder registrar saldo nulo deberemos anotar su saldo el “Haber”.

- Cuentas de Pasivo y Patrimonio neto. Debido a que la naturaleza de estas cuentas es de saldo “acreedor”, para poder registrar saldo nulo deberemos anotar su saldo el “Debe”.

Existen excepciones ya que no todas las cuentas de gasto tienen saldo deudor, ni todas las cuentas de ingreso tienen saldo acreedor.

Algunos ejemplos son la cuenta “Descuentos sobre compras por pronto pago” que a pesar de pertenecer al grupo de las cuentas de gasto (Grupo 6) tiene saldo acreedor, o la cuenta “Descuento sobre ventas por pronto pago” que pertenece al grupo de ingresos (Grupo 7) y tiene un saldo deudor.

Después de realizar los asientos de cierre, las cuentas temporales quedan con saldo cero, y los estados financieros finales reflejan la situación económica de la empresa.

No obstante, debemos diferenciar entre asiento de cierre y cierre del ejercicio, ya que no son lo mismo.

La finalidad del cierre del ejercicio es elaborar las cuentas anuales de la empresa, que deben reflejar fielmente la situación económica y financiera de la empresa. Esta información es de vital importancia para que los directivos puedan tomar decisiones y liquidar impuestos.

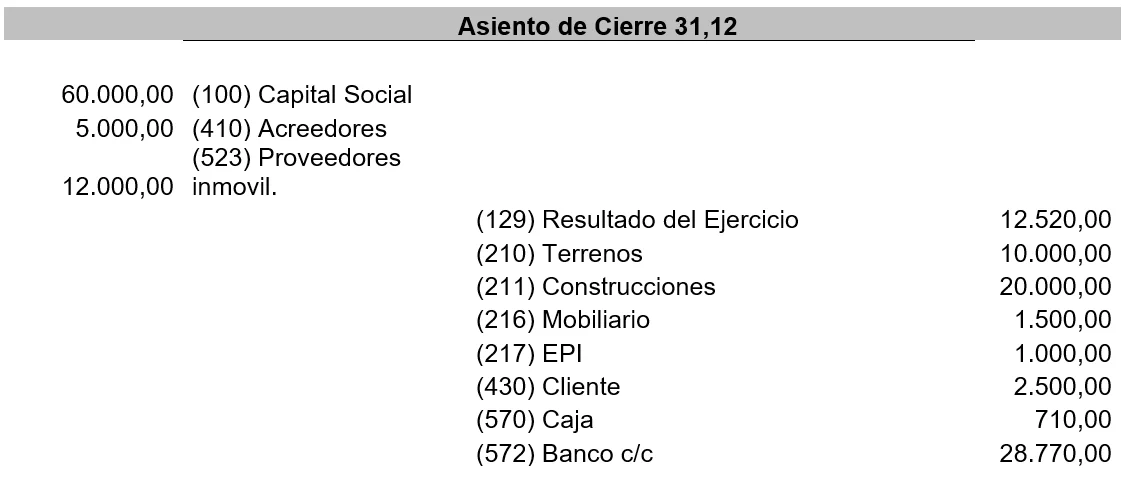

Veamos a continuación un ejemplo de asiento de cierre:

Observando este asiento, vemos que efectivamente las cuentas de Patrimonio y Pasivo aparecen en el debe, mientras que las cuentas de activo tienen saldo acreedor.

De esta forma las cuentas tendrán saldo nulo y aparecen cerradas en el libro mayor.

También podría interesarte leer sobre los siguientes temas: